在全球医药市场中,脂质体制剂作为“高精尖”的复杂注射剂型,其获批数量一直较为有限,国内情况亦是如此。目前,盐酸多柔比星脂质体注射液已被纳入第十批国家药品集中采购(集采),而其他脂质体仿制药的研发进度正在加速推进,未来大概率会如同多柔比星一样,面临集采的局面。尽管集采降价竞争激烈,但复杂注射剂市场不仅没有萎缩,反而吸引了众多药企积极布局,竞争难度已然上升至“地狱模式”。

基于当前的市场态势,两性霉素B脂质体被纳入集采或许只是时间问题。接下来,本文将深入剖析国内两性霉素B脂质体的竞争格局及市场趋势集采前景,为相关决策提供参考依据。

两性霉素B属大环内酯多烯类抗生素,用于治疗深部真菌感染,可与真菌细胞膜麦角固醇结合,使真菌的细胞膜渗透性改变,从而导致真菌死亡。自上市以来,因其强大而广谱的抗真菌效果成为抗真菌治疗的“金标准”。然而,传统两性霉素B制剂存在严重的肾毒性和输液反应等不良反应,限制了其临床应用。

为了减轻AmB的不良反应,同时更有效地发挥其临床疗效,国内外在20世纪90年代先后研发了3种AmB脂质剂型,包括两性霉素B脂质体(L-AmB)、两性霉素B胆固醇硫酸酯复合物(ABCD)和两性霉素B脂质复合物(ABLC)。如今,两性霉素B脂质体已被国内外指南列为抗侵袭性真菌的一线治疗药物。

注射用两性霉素B脂质体原研“安必速”已在全球范围内广泛使用近30年,最早由NeXstar公司开发,后被吉利德收购。1997年,“安必速”在美国获批上市,并于2023年2月获得国家药监局批准,正式进入中国市场。对于深受侵袭性真菌感染困扰的患者而言,两性霉素B脂质体堪称 “绝境中的生命曙光”。其肝脏靶向性相较普通剂型大幅提升20倍,肾毒性较普通剂型下降75%,是输液反应最少的AMB制剂,为患者带来了更安全、有效的治疗选择。

表1 Ambisome ®处方组成

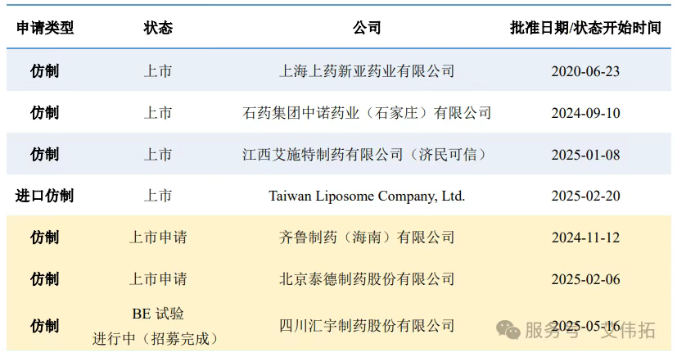

从国内上市情况来看,原研Ambisome ®在海外上市30年后才在国内获批上市,而上海上药新亚药业有限公司早在2003年8月27日就率先让其仿制产品进入市场,可谓是占据了先发优势。随着原研药在国内获批以及相关参比制剂明确,国内企业的仿制步伐明显加快。截至目前,已有3家国产仿制两性霉素 B 脂质体获批上市,进口仿制Taiwan Liposome Company, Ltd.也在2025年2月20日将产品推向市场,完全满足“3+1”集采门槛,集齐7家获批指日可待。此外,齐鲁制药(海南)有限公司与北京泰德制药股份有限公司也已提交上市申请,正积极筹备加入这场市场竞争。

表2 国内两性霉素B脂质体注射剂上市进度

众多企业的参与,使得两性霉素B脂质体市场竞争愈发白热化。各企业在产品质量、价格定位、销售渠道等方面各显神通,力求在市场中占据一席之地。这种竞争态势,一方面促使企业不断提升产品品质和研发能力;另一方面,也为集采的推进奠定了坚实的基础。

根据吉利德年报显示,2021年Ambisome ®销售额达5.4亿美元,到 2024 年,销售额为 5.33 亿美元,全球市场体量并未出现显著增长。此外,原研药于2023年在国内上市,2024年Ambisome ®在国内的销售额约2亿人民币,由于受到同类新药以及其他作用机制的同适应症产品的激烈竞争,整体市场体量相对较小。因此,潜在入局企业需审慎评估该细分市场的规模约束与竞争强度。

值得注意的是,近年来我国核心医院全身用抗真菌药物市场规模超60亿元,同比增长7.5%。尽管两性霉素B在其中的占比较低,但其增长潜力不容忽视。在这一市场中,石药的注射用两性霉素 B 胆固醇硫酸酯复合物的市场表现十分突出,2024年销售额约4.7亿元,反映了医生和患者对改良剂型两性霉素B的认可度攀升。随着毒性更低的两性霉素B脂质体制剂的推出,预计两性霉素B在真菌市场中的占比有望进一步进一步提高,未来发展态势值得期待。

总之,两性霉素B脂质体作为高端抗真菌药物的重要剂型,纳入集采的政策条件与市场基础已然完备。在“以量换价” 的政策导向下,如何兼顾药品的广泛可及性、保障企业合理利润空间以及维持企业持续创新能力,成为摆在政策制定者、产业界和医疗机构面前的共同课题。唯有构建多方共赢的合作机制,才能确保患者获得安全、有效且可负担的优质药品,稳步迈向“健康中国”战略下抗感染治疗提质增效的目标。